ورکشاپ مدل های ارزش گذاری در قراردادهای آپشن

در معاملات آپشن، ارزشگذاری یکی از مهمترین چالشها برای معاملهگران و سرمایهگذاران است. شناخت مدلهای مختلف قیمتگذاری، از جمله مدل بلک-شولز و مدلهای جایگزین، به ما کمک میکند تا تصمیمات بهتری در بازار بگیریم. در این ورکشاپ، به بررسی مدلهای ارزشگذاری آپشن پرداخته و نقاط قوت و ضعف هر کدام را تحلیل خواهیم کرد.

۱. اهمیت مدلهای ارزشگذاری آپشن

چرا ارزشگذاری آپشن مهم است؟

- تعیین ارزش منصفانه (Fair Value) برای آپشنها

- کمک به معاملهگران برای تصمیمگیری درباره خرید، فروش یا هج کردن موقعیتها

- تحلیل تأثیر نوسان، زمان و نرخ بهره بر قیمت آپشن

در این ورکشاپ، ابتدا مدل بلک-شولز را بررسی میکنیم و سپس به مدلهای جایگزین مانند مدل درخت دو جملهای (Binomial Tree)، روش مونت کارلو (Monte Carlo) و مدلهای نوسان تصادفی (Stochastic Volatility Models) میپردازیم.

۲. مدل بلک-شولز (Black-Scholes) – پایهای برای ارزشگذاری آپشن

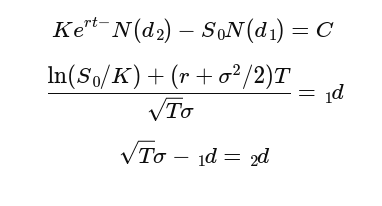

مدل بلک-شولز یکی از شناختهشدهترین مدلهای قیمتگذاری آپشن است که در سال ۱۹۷۳ توسط فیشر بلک، مایرون شولز و رابرت مرتون ارائه شد. این مدل برای آپشنهای اروپایی توسعه یافته و فرض میکند که قیمت داراییها از یک فرآیند وینر (Brownian Motion) پیروی میکند.

فرمول بلک-شولز برای ارزشگذاری آپشن خرید (Call Option):

🔹 پارامترها:

- C: قیمت آپشن خرید

- S0: قیمت فعلی دارایی پایه

- K: قیمت اعمال آپشن

- r: نرخ بهره بدون ریسک

- T: زمان باقیمانده تا سررسید

- σ: نوسانپذیری دارایی پایه

- N(d): تابع توزیع نرمال استاندارد

نقاط قوت مدل بلک-شولز:

✔️ سادگی و محبوبیت بالا

✔️ امکان محاسبه سریع قیمت آپشن

✔️ استفاده گسترده در صنعت مالی

محدودیتهای مدل بلک-شولز:

❌ فرض نوسان ثابت (در حالی که نوسان آپشنها پویاست)

❌ فرض بازار کارا و نبود هزینههای معاملاتی

❌ فقط برای آپشنهای اروپایی مناسب است

۳. مدل درخت دو جملهای (Binomial Tree Model) – انعطافپذیر و دقیقتر

این مدل بر اساس فرآیند گسسته حرکت قیمت دارایی کار میکند و میتواند برای ارزشگذاری آپشنهای آمریکایی نیز استفاده شود.

روش کار:

- قیمت دارایی پایه در هر بازه زمانی یا افزایش مییابد یا کاهش مییابد.

- در پایان هر مسیر، قیمت آپشن محاسبه شده و با استفاده از تنزیل نرخ بهره به زمان حال آورده میشود.

🔹 فرمول تغییر قیمت در هر گام:

که در آن:

مزایای مدل درخت دو جملهای:

✔️ مناسب برای آپشنهای آمریکایی و امکان اجرای زودهنگام

✔️ انعطافپذیر برای در نظر گرفتن تغییرات نوسان و سود تقسیمی

محدودیتها:

❌ کندتر از مدل بلک-شولز

❌ پیچیدگی بیشتر در محاسبات

۴. روش مونت کارلو (Monte Carlo Simulation) – شبیهسازی برای ارزشگذاری آپشنهای پیچیده

در این روش، هزاران مسیر تصادفی برای قیمت دارایی پایه شبیهسازی شده و ارزش نهایی آپشن از میانگین این مسیرها محاسبه میشود.

🔹 مراحل انجام:

- شبیهسازی قیمت دارایی در مسیرهای مختلف با استفاده از فرآیند هندسی وینر (Geometric Brownian Motion)

- اعمال فرمول ارزشگذاری آپشن بر اساس قیمت نهایی هر مسیر

- محاسبه میانگین و تنزیل ارزش فعلی برای یافتن قیمت آپشن

مزایا:

✔️ مناسب برای ارزشگذاری آپشنهای پیچیده و مشتقات چندمتغیره

✔️ انعطافپذیر در مدلسازی نوسان متغیر و نرخ بهره تصادفی

معایب:

❌ زمانبر و نیازمند محاسبات سنگین

❌ دقت پایین در صورت تعداد کم شبیهسازی

۵. مدلهای نوسان تصادفی (Stochastic Volatility Models) – واقعگرایانهتر از بلک-شولز

📌 این مدلها فرض نوسان ثابت در بلک-شولز را کنار گذاشته و نوسان را به عنوان یک متغیر تصادفی در نظر میگیرند. یکی از معروفترین مدلها مدل هِستون (Heston Model) است.

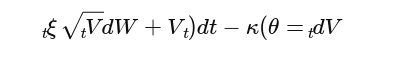

🔹 فرمول مدل هِستون:

که در آن:

- Vt نوسان آنی دارایی است

- κ نرخ میانگین بازگشت نوسان

- θ میانگین بلندمدت نوسان

- ξ پارامتر نوسان تصادفی

مزایا:

✔️ دقیقتر از مدل بلک-شولز در بازارهای واقعی

✔️ امکان مدلسازی نوسان پویا

معایب:

❌ نیاز به محاسبات پیچیده

❌ کمتر رایج در میان معاملهگران عادی

مدل راس-کاکس-رابینستین (Cox-Ross-Rubinstein) – ارزشگذاری آپشن با مدل درخت دو جملهای بهبودیافته

مدل راس-کاکس-رابینستین (Cox-Ross-Rubinstein یا CRR) یکی از معروفترین روشهای ارزشگذاری آپشن است که در سال ۱۹۷۹ توسعه یافت. این مدل بر پایه درخت دو جملهای (Binomial Tree Model) ساخته شده، اما ساختار بهینهتری دارد که محاسبات را دقیقتر و سریعتر میکند.

۱. چرا مدل راس-کاکس-رابینستین توسعه یافت؟

مدل درخت دو جملهای استاندارد که قبلاً معرفی شد، روشی گسسته برای ارزشگذاری آپشن است. اما این مدل دو مشکل اصلی دارد:

1️⃣ عدم تطابق با فرآیند هندسی وینر (Geometric Brownian Motion) که مدل بلک-شولز بر آن استوار است.

2️⃣ نوسانهای غیرطبیعی در حرکت قیمت که باعث عدم دقت در برآوردهای آپشن میشود.

✳️ مدل CRR این مشکلات را برطرف میکند و حرکت قیمت را بهگونهای تنظیم میکند که در بازههای کوتاه، رفتار قیمت دارایی به فرآیند تصادفی بلک-شولز نزدیکتر شود.

۲. نحوه کار مدل راس-کاکس-رابینستین (CRR)

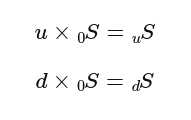

در این مدل، قیمت دارایی در هر بازه زمانی میتواند بهصورت نمایی افزایش یا کاهش یابد:

که در آن:

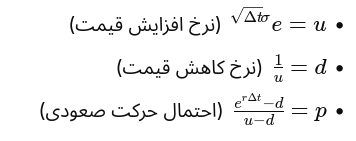

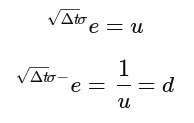

✅ Su و Sd به ترتیب قیمت دارایی در حرکت صعودی و نزولی هستند.

✅ ضرایب افزایش (u) و کاهش (d) بهصورت زیر محاسبه میشوند:

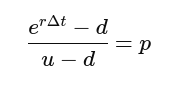

✅ احتمال حرکت صعودی قیمت (p) نیز از رابطه زیر بهدست میآید:

🔹 که در آن:

- r: نرخ بهره بدون ریسک

- σ: نوسانپذیری دارایی پایه

- Δt: مدتزمان هر مرحله در درخت

در نهایت، قیمت آپشن در هر گره درخت با استفاده از تنزیل نرخ بهره و احتمالهای صعود و نزول محاسبه میشود.

۳. مزایا و معایب مدل راس-کاکس-رابینستین

مزایا:

✔️ دقت بالاتر نسبت به درخت دو جملهای استاندارد

✔️ امکان ارزشگذاری آپشنهای آمریکایی و اروپایی

✔️ سازگاری بهتر با مدل بلک-شولز در گامهای کوچک

معایب:

❌ کندتر از مدل بلک-شولز (اما دقیقتر برای آپشنهای آمریکایی)

❌ نیازمند محاسبات چندمرحلهای در درخت دو جملهای

کدام مدل برای ارزشگذاری آپشن مناسبتر است؟

| مدل | نوع آپشنها | سرعت محاسبه | دقت در قیمتگذاری | سازگاری با نوسان متغیر |

|---|---|---|---|---|

| بلک-شولز | فقط اروپایی | سریع | متوسط | خیر |

| درخت دو جملهای استاندارد | آمریکایی و اروپایی | متوسط | متوسط | خیر |

| راس-کاکس-رابینستین (CRR) | آمریکایی و اروپایی | کندتر | بالا | خیر |

| مونت کارلو | پیچیده (Exotic) | کند | بسیار بالا | بله |

| مدلهای نوسان تصادفی (هستون و …) | پیچیده (Exotic) | بسیار کند | بسیار بالا | بله |

نتیجهگیری:

✔️ اگر آپشن اروپایی معامله میکنید: مدل بلک-شولز کافی است.

✔️ اگر آپشن آمریکایی معامله میکنید: مدل CRR یا درخت دو جملهای مناسبتر است.

✔️ برای آپشنهای پیچیدهتر: مدلهای مونت کارلو یا نوسان تصادفی بهتر عمل میکنند.

🚀 مدل راس-کاکس-رابینستین یکی از دقیقترین روشها برای ارزشگذاری آپشنهای آمریکایی است و در معاملات آپشن بهطور گستردهای استفاده میشود.

💡 در این ورکشاپ، به تمرین عملی هر مدل و استفاده از آن در بازار واقعی پرداخته خواهد شد. 🚀

کاربرد عملی مدلهای ارزشگذاری آپشن و اهمیت آنها در معاملات آپشن

چرا مدلهای ارزشگذاری آپشن مهم هستند؟

مدیریت ریسک و تصمیمگیری دقیق در معاملات آپشن بدون درک مدلهای ارزشگذاری تقریباً غیرممکن است. معاملهگران، مدیران صندوقهای پوشش ریسک (Hedge Funds)، و فعالان بازارهای مشتقه برای قیمتگذاری صحیح قراردادهای آپشن و شناسایی فرصتهای آربیتراژ از این مدلها استفاده میکنند.

در ادامه، به بررسی کاربردهای عملی مدلهای بلک-شولز، درخت دو جملهای (Binomial Tree)، و مدل راس-کاکس-رابینستین (CRR) میپردازیم.

۱. مدل بلک-شولز – استاندارد طلایی قیمتگذاری آپشنهای اروپایی

کاربرد اصلی: معاملهگران از مدل بلک-شولز برای قیمتگذاری آپشنهای اروپایی روی داراییهای مختلف (سهام، کالا، ارز و شاخصها) استفاده میکنند.

مثال کاربردی:

یک معاملهگر میخواهد ارزش یک آپشن خرید (Call Option) روی سهام اپل را محاسبه کند. با استفاده از مدل بلک-شولز و وارد کردن متغیرهایی مانند:

✔️ قیمت فعلی سهام اپل ($150)

✔️ قیمت اعمال (Strike Price) $160

✔️ نرخ بهره بدون ریسک (۵٪)

✔️ زمان سررسید (۶ ماه)

✔️ نوسانپذیری سهام (۲۰٪)

🎯 میتواند ارزش منصفانه این آپشن را به دست آورده و تصمیم بگیرد که آیا قیمت بازار منطقی است یا خیر.

محدودیت مدل بلک-شولز:

❌ این مدل فقط برای آپشنهای اروپایی مناسب است و برای آپشنهای آمریکایی که میتوان آنها را قبل از سررسید اعمال کرد، دقت کمتری دارد.

۲. مدل درخت دو جملهای – بررسی انعطافپذیری در قیمتگذاری آپشن

کاربرد اصلی: قیمتگذاری آپشنهای آمریکایی که ممکن است پیش از موعد اعمال شوند.

مثال کاربردی:

فرض کنید معاملهگری میخواهد یک آپشن فروش (Put Option) روی سهام تسلا را قیمتگذاری کند. با استفاده از مدل درخت دو جملهای، قیمت سهام در هر مرحله از زمان به دو مقدار جدید (بالا و پایین) تقسیم میشود و ارزش آپشن به صورت بازگشتی (Recursive) از آخرین گره درخت به عقب محاسبه میشود.

✔️ در هر گره، معاملهگر بررسی میکند که اعمال آپشن در آن نقطه سودمندتر است یا نگهداشتن آن؟

✔️ این ویژگی باعث میشود که آپشنهای آمریکایی بهدرستی ارزشگذاری شوند.

نتیجه:

مدل درخت دو جملهای برای معاملهگران بازار آمریکا که میخواهند آپشنهای خود را پیش از سررسید اعمال کنند، انتخاب بهتری است.

۳. مدل راس-کاکس-رابینستین (CRR) – بهینهسازی روش درخت دو جملهای

کاربرد اصلی: قیمتگذاری آپشنهای آمریکایی با دقت بالاتر و سازگاری بیشتر با نوسانهای بازار.

مثال کاربردی:

فرض کنید یک صندوق پوشش ریسک میخواهد یک آپشن فروش اروپایی روی شاخص S&P 500 را قیمتگذاری کند. اگر بخواهد از مدل بلک-شولز استفاده کند، فرضیات مدل ممکن است باعث خطا شود. اما مدل CRR حرکت قیمت را بر اساس فرآیند وینر شبیهسازی کرده و دقت را افزایش میدهد.

مزیت:

مدل CRR باعث میشود که قیمتگذاری آپشنها در سناریوهای واقعی که بازار نوسان دارد، دقیقتر باشد و تحلیلگران بتوانند با اطمینان بیشتری تصمیمگیری کنند.

چگونه این مدلها به معاملهگران کمک میکنند؟

الف) تشخیص فرصتهای آربیتراژ

آربیتراژ به معنای خرید و فروش یک دارایی در دو بازار مختلف برای کسب سود بدون ریسک است.

✔️ معاملهگران با مقایسه قیمت آپشن محاسبهشده با مدل بلک-شولز و قیمت آپشن در بازار واقعی، میتوانند فرصتهای آربیتراژ را شناسایی کنند.

مثال:

اگر مدل بلک-شولز نشان دهد که یک آپشن خرید باید ۵ دلار قیمت داشته باشد اما در بازار ۴ دلار معامله شود، این یک فرصت خرید آربیتراژی است.

ب) مدیریت ریسک در استراتژیهای هجینگ (Hedging)

✔️ معاملهگران نهادی مانند بانکها و صندوقهای سرمایهگذاری برای مدیریت ریسکهای مالی خود از مدلهای ارزشگذاری آپشن استفاده میکنند.

✔️ بهعنوان مثال، یک شرکت نفتی ممکن است از آپشنهای فروش روی قیمت نفت استفاده کند تا در برابر کاهش احتمالی قیمت نفت محافظت شود.

مدل مناسب:

📌 برای هجینگ آپشنهای اروپایی: بلک-شولز

📌 برای هجینگ آپشنهای آمریکایی: CRR یا درخت دو جملهای

ج) استفاده در استراتژیهای معاملاتی مانند کاورد کال (Covered Call) و استرادل (Straddle)

مدلهای ارزشگذاری آپشن به معاملهگران کمک میکنند که ریسک و بازده استراتژیهای معاملاتی را بهتر ارزیابی کنند.

✔️ در استراتژی کاورد کال (Covered Call):

یک سرمایهگذار که سهام تسلا را دارد، میتواند یک آپشن خرید (Call Option) بفروشد تا از حق بیمه دریافتی سود کسب کند. اما برای انتخاب بهترین قیمت اعمال (Strike Price) باید از مدلهای ارزشگذاری استفاده کند.

✔️ در استراتژی استرادل (Straddle):

وقتی بازار نوسان دارد، معاملهگران یک آپشن خرید و یک آپشن فروش با قیمت اعمال یکسان خریداری میکنند. اما برای انتخاب بهترین ترکیب باید نوسان مورد انتظار را با مدل بلک-شولز محاسبه کنند.

کدام مدل را در معاملات آپشن استفاده کنیم؟

🔹 اگر یک معاملهگر روزانه آپشن هستید:

بلک-شولز را برای قیمتگذاری سریع آپشنهای اروپایی بررسی کنید.

🔹 اگر روی آپشنهای آمریکایی کار میکنید:

مدل درخت دو جملهای یا CRR برای قیمتگذاری دقیقتر توصیه میشود.

🔹 اگر یک صندوق پوشش ریسک دارید یا معاملات پیچیده انجام میدهید:

از ترکیب مدلهای بلک-شولز، مونت کارلو و نوسان تصادفی استفاده کنید تا بهترین قیمت را به دست آورید.

درک مدلهای ارزشگذاری آپشن یک مهارت کلیدی در بازار مشتقات است که میتواند به معاملهگران کمک کند تا تصمیمهای دقیقتر بگیرند، ریسک را مدیریت کنند و از فرصتهای بازار بهینه استفاده کنند. 🎯